Către: CECCAR - Corpul Experților Contabili și Contabililor Autorizați din România

Fără expertize „măsluite” pentru pensiile speciale! Cere CECCAR să apere adevărul, nu privilegiile!

Plângere privind încălcarea normelor de etică și a standardelor profesionale

Împotriva: Expertului contabil Ana Carp, membru CECCAR București, autor al Raportului de expertiză contabilă extrajudiciară anexat „Notelor în susținerea obiecției de neconstituționalitate” depuse de ICCJ în Dosarul nr. 4848A/2025 aflat pe rolul Curții Constituționale a României.

I. OBIECTUL SESIZĂRII

Formulez prezenta plângere prin care solicit cercetarea disciplinară a expertului menționat pentru abateri grave de la Codul etic național al profesioniștilor contabili prin inserarea unor date vădit eronate și contradictorii într-un document cu impact juridic major.

Solicit cercetarea disciplinară a expertului menționat pentru abateri prevăzute de Art. 121 lit. c din Regulamentul de organizare şi funcționare a CECCAR.

Având în vedere că abaterile identificate au fost săvârșite într-un context de o importanță națională majoră, solicit aplicarea sancțiunilor maxime prevăzute de Art. 17 alin. (1) OG nr. 65/1994, respectiv suspendarea sau interzicerea dreptului de a exercita profesia.

II. SITUAȚIA DE FAPT ȘI ARGUMENTELE TEHNICE

În documentul publicat online pe site-ul G4Media.ro („ICCJ-Note-si-anexe_510103.pdf”), următoarele anomalii indică fie o neglijență profesională gravă, fie o tentativă deliberată de inducere în eroare a instanței constituționale:

În documentul publicat online pe site-ul G4Media.ro („ICCJ-Note-si-anexe_510103.pdf”), următoarele anomalii indică fie o neglijență profesională gravă, fie o tentativă deliberată de inducere în eroare a instanței constituționale:

- Lipsa de transparență și omisiunea datelor (Pagina 57): În tabelul privind simularea stagiului de cotizare pentru ultimii ani, expertul a încetat să mai prezinte defalcat venitul net realizat pentru anii 2051-2067, deși a făcut acest lucru pentru perioada 2026-2050. Această schimbare de format ascunde o discrepanță matematică majoră.

- Imposibilitatea matematică a rezultatelor (Pagina 57 vs. Pagina 60):

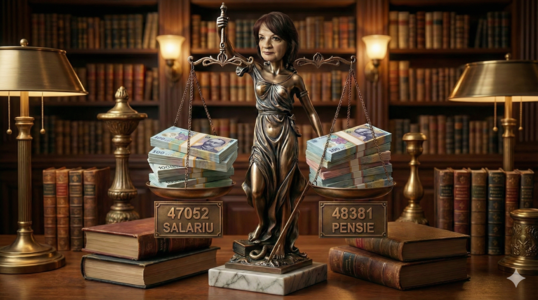

La pagina 57, pentru ultimul an de cotizare, expertul menționează un punctaj anual de 4.23136. Raportat la salariul mediu utilizat în restul simulării, acest punctaj corespunde unui venit de 47.052 lei, același în perioada simulată pentru anii de la 2051 la 2067.

La pagina 60, în centralizatorul final, susține că pensia brută calculată pe baza principiului contributivității ar fi de 48.381 lei. - Eroarea: Este tehnic imposibil ca o pensie calculată pe baza contributivității să fie superioară venitului care a generat acea contribuție la data pensionării, în cazul unei evoluții crescătoare a veniturilor.

Eroarea descrisă nu poate fi calificată drept o scăpare neintenționată sau o eroare materială. Având în vedere experiența profesională vastă și expertiza recunoscută a doamnei Ana Carp în domeniu, este de neconceput ca acesta să nu fi sesizat că rezultatele simulării sale (unde beneficiul social depășește venitul care i-a dat naștere) sfidează fundamentele economice și juridice ale sistemului de contributivitate. Această discrepanță flagrantă indică o acțiune deliberată de alterare a datelor cu scopul de a furniza clientului (ICCJ) un argument cantitativ falsificat, menit să susțină o anumită teză juridică în fața Curții Constituționale.

III. ÎNCĂLCAREA CODULUI ETIC (EDIȚIA 2011)

- S.110 (Integritate): Expertul a încălcat obligația de a nu fi asociat cu rapoarte care conțin afirmații false sau care induc în eroare prin omisiune.

- S.120 (Obiectivitate): Datele par a fi „ajustate” pentru a susține teza neconstituționalității legii (prin umflarea artificială a pensiei pe contributivitate), ceea ce denotă o pierdere a imparțialității în favoarea intereselor clientului.

- S.130 (Competență profesională): Prezentarea unor calcule care nu se corelează între pagini reprezintă o lipsă de prudență și diligență profesională.

- S.150 (Conduită profesională): Evitarea acțiunilor despre care profesionistul contabil ar trebui să știe că pot discredita profesia, organismul profesional sau colegii.

IV. ADMISIBILITATEA ȘI VALABILITATEA SESIZĂRII

- Interesul legitim: Deși nu am calitatea de client direct, prezenta sesizare vizează interesul public. Raportul expertului este folosit ca probă într-un proces de control al constituționalității legii pensiilor, având potențialul de a afecta arhitectura legislativă și bugetară a statului român, astfel încât prezenta se încadrează în limitele art. 17 lit . a din ROF a comisiilor de disciplină și Consiliul superior al CECCAR

- Termenul legal: Sesizarea este făcută în termenul de prescripție, fapta fiind săvârșită la data de 14 ianuarie 2026 (Termenul final de depunere al Raportului de expertiză contabilă precizat în document).

V. SOLICITĂRI

- Demararea anchetei disciplinare împotriva expertului Ana Carp.

- Aplicarea unei sancțiuni exemplare, raportat la consecințele potențiale ale raportului asupra legislației naționale, din categoria celor prevăzute la Art. 17 alin. (1) lit. c) sau d) din OG nr. 65/1994.

De ce este important?

„Știați că, în România, poți primi o pensie mai mare decât salariul pe care l-ai avut vreodată, prin simplă „magie” matematică într-un raport oficial?”

Înalta Curte de Casație și Justiție (ICCJ) a depus la Curtea Constituțională o expertiză semnată de expertul Ana Carp, membră a CECCAR București, prin care încearcă să blocheze reforma pensiilor speciale. Problema? Cifrele sunt imposibile.

Am analizat documentul și am găsit o anomalie șocantă: expertul calculează în simulare un venit crescător pe durata activității profesionale cu o valoare de 47.052 lei în ultima lună de activitate, apoi transformă acest venit într-o pensie „pe contributivitate” de 48.381 lei.

Înalta Curte de Casație și Justiție (ICCJ) a depus la Curtea Constituțională o expertiză semnată de expertul Ana Carp, membră a CECCAR București, prin care încearcă să blocheze reforma pensiilor speciale. Problema? Cifrele sunt imposibile.

Am analizat documentul și am găsit o anomalie șocantă: expertul calculează în simulare un venit crescător pe durata activității profesionale cu o valoare de 47.052 lei în ultima lună de activitate, apoi transformă acest venit într-o pensie „pe contributivitate” de 48.381 lei.

🛠️ Argumente Tehnice Suplimentare:

- Explicația pe înțelesul tuturor: „Sistemul de pensii din România se bazează pe un punctaj. Un punct de pensie are o valoare stabilită de Guvern. Este imposibil ca un salariu cu evoluția din simulare să producă o pensie mai mare decât el însuși la data ieșirii la pensie.”

- Omisiunea Voită: „Expertul a ales să nu mai defalce veniturile pe luni exact în perioada critică a simulării (ultimii ani). Această „ceață” indusă în raport are un singur scop: să facă imposibilă verificarea rapidă a cifrelor de către judecătorii CCR, care nu sunt experți contabili.”

- Încălcarea Independenței: „Conform Codului Etic CECCAR, un expert trebuie să fie neutru. În acest caz, expertul s-a transformat în agent de PR pentru interesele financiare ale magistraților, sacrificând rigoarea matematică pentru a livra cifrele „comandate” de client.”

Dacă un astfel de raport trece nepedepsit, integritatea întregii profesii de expert contabil și a actului de justiție este compromisă.

Semnează petiția și cere CECCAR:

- Să demareze urgent o anchetă disciplinară împotriva expertului Ana Carp. Ironia face ca aceasta să fie membră a Comisiei de disciplină a CECCAR București

- Să retragă dreptul de exercitare a profesiei pentru manipularea datelor într-un proces de importanță națională.

- Să asigure cetățenii că expertizele contabile folosite în instanțe sunt bazate pe realitate, nu pe interesele clienților.